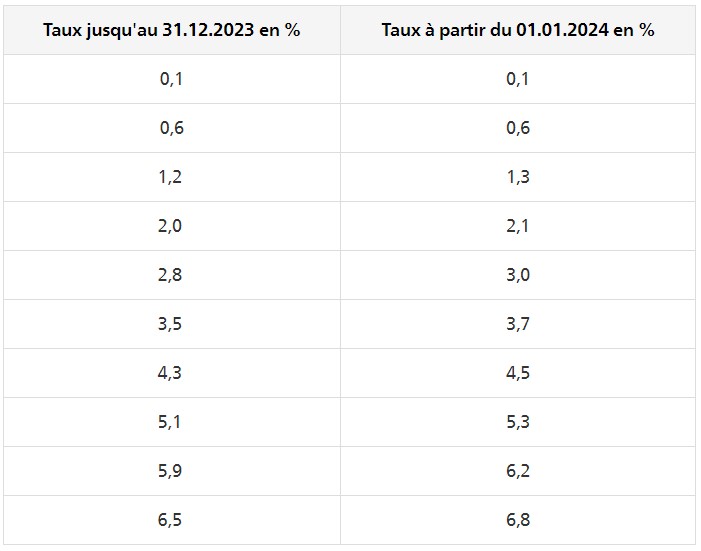

A partir du 1er janvier 2024, les taux de TVA suivants sont en vigueur :

Celui qui veut créer ou restructurer une entreprise doit opter pour une forme juridique. Attention: toutes les formes juridiques ne conviennent pas à toutes les entreprises.

Les futurs entrepreneurs trouverons dans cette rubrique toutes les informations susceptibles de les guider dans le choix de la forme juridique la plus appropriée pour leur entreprise.

Les quatre formes les plus courantes pour les PME en Suisse sont: la société en nom collectif, la société en commandite, la société anonyme (SA) et la société à responsabilité limitée (Sàrl).

Les sociétés de personnes et de capitaux se différencient principalement par la prise de risque. Celui qui veut – et qui peut – endosser seul les risques et porter la responsabilité des créances avec son patrimoine privé peut simplement s’inscrire au registre du commerce en tant qu’entreprise individuelle. En revanche, les entrepreneurs qui se lancent avec des collègues seront plus avantagés en créant une société en nom collectif ou en commandite.

Celui qui veut prendre moins de risques au niveau financier peut se limiter à une certaine somme en créant une société de capitaux, c’est-à-dire une société à responsabilité limitée (Sàrl) ou une société anonyme (SA). Il est également possible d’endosser une activité commerciale dans une association ou dans une société coopérative.

Voici quelques critères à considérer dans le choix de la forme juridique souhaitée:

Source: portail PME de la Confédération suisse (www.kmu.admin.ch)

Dans la nouvelle LTVA, le principe de la liberté des moyens de preuve s’applique, à la différence de l’ancienne LTVA.

La libre appréciation des preuves est le pendant de la liberté des moyens de preuve. L’AFC doit vérifier pour chaque preuve apportée si celle-ci permet effectivement de prouver l’état de fait en question (par ex. déduction de l’impôt préalable). Si, pour un état de fait déterminé, il n’existe qu’un seul moyen de preuve, celui-ci doit être irréfutable (par ex. justificatifs originaux ou munis d’une signature électronique). Si cette preuve irréfutable fait défaut, la vision d’ensemble issue de plusieurs moyens de preuve peut tout de même fournir une preuve pertinente.

Une comptabilité tenue conformément aux principes du droit commercial selon l’article 957a CO ainsi qu’un fil conducteur sont par exemple des moyens de preuve pertinents pour prouver le droit à la déduction de l’impôt préalable.

En Suisse, le mandat pour cause d’inaptitude et les directives anticipées du patient ont été créés pour répondre à cette situation. En recourant aux instruments précités, les personnes peuvent elles-mêmes organiser leur future situation en cas d’incapacité de discernement, elles peuvent décider qui protégera leurs intérêts en cas d’incapacité de discernement et les mesures à prendre les concernant.

Avec l’âge, le risque d’une incapacité de discernement augmente. Concrètement, la probabilité augmente de ne plus être en mesure de percevoir ses propres intérêts dans leur intégralité, de ne plus pouvoir les préserver ni les imposer. De même, des événements imprévisibles tels qu’un accident peuvent entraîner une incapacité de discernement durable ou provisoire. Cela peut survenir dès les jeunes années, en particulier s’agissant de la génération «Sport et voyages».

En ce qui concerne les champs d’activité, on fait la distinction entre l’assistance personnelle, la gestion du patrimoine et la représentation dans le cadre des rapports juridiques.

S’agissant de l’assistance personnelle, des tâches et des décisions s’imposent en relation avec la situation de vie personnelle, les soins de santé et l’assistance générale ainsi que d’autres droits à caractère strictement personnels. À titre de complément, des instructions peuvent être données pour les mesures médicales, au moyen de directives anticipées. La gestion du patrimoine inclut la préservation des (présumés) intérêts économiques de la personne frappée d’incapacité de discernement. Afin de pouvoir garantir l’assistance personnelle et la gestion du patrimoine comme il se doit, la représentation instaure la plupart du temps les conditions préalables y relatives indispensables.

Pour que le mandat pour cause d’inaptitude puisse s’appliquer, l’incapacité de discernement de la personne qui a confié le mandat doit être réelle. L’incapacité de discernement est établie par l’autorité de protection de l’adulte.

Nous n’avons pas une propension naturelle à nous préoccuper de ce qui se passera si nous ne pouvons plus prendre de décisions sur nos biens ou notre vie à la suite d’un accident ou pour cause de vieillesse.

Les mécanismes du mandat pour cause d’inaptitude et des directives anticipées du patient ont été précisément créés pour que notre vie ou nos biens soient traités au plus près possible de nos souhaits, et en cas d’incapacité, ils devraient être confiés à une personne choisie personnellement qui connaisse et respecte nos préférences et souhaits personnels.. La situation juridique qui en découle est entièrement réglée dans la législation. Il s’agit d’institutions reconnues à l’échelle internationale et permettant d’éviter de futurs conflits.

BONNE ANNEE A TOUTES ET TOUS !

A partir du 1er janvier 2024, les taux de TVA suivants sont en vigueur :

A partir du 1er janvier 2024, les taux de TVA suivant sont en vigueur :

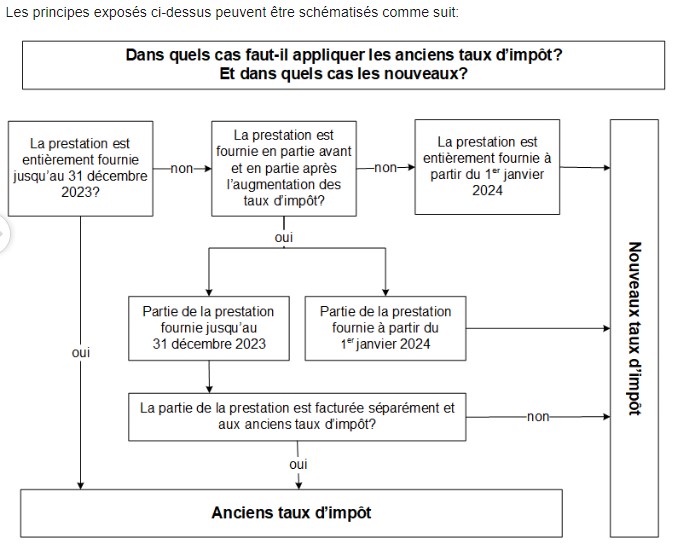

Ce n’est ni la date de l’établissement de la facture ni celle du paiement qui permettent de déterminer le taux d’impôt à appliquer, mais le moment de la prestation.

Pour les abonnements la période de la prestation est déterminante.

Les prestations fournies jusqu’au 31 décembre 2023 sont soumises aux anciens taux, tandis que toutes les prestations fournies à compter du 1er janvier 2024 sont soumises aux nouveaux taux.

Si des prestations qui sont imposables en partie aux anciens taux et en partie aux nouveaux taux en raison de la période durant laquelle elles ont été fournies sont mentionnées sur une même facture, les dates ou les périodes de fourniture des prestations ainsi que les parts du montant des prestations afférentes à chacune des périodes doivent être indiquées séparément.

Si ce n’est pas le cas, toutes les prestations facturées doivent être déclarées dans le décompte TVA aux nouveaux taux.

Pour plus d’informations, voir Info TVA 19, Relèvement des taux TVA au 1er janvier 2024.

Le Conseil fédéral fixe l’entrée en vigueur du relèvement de la déduction pour les frais de garde des enfants par des tiers.

Pour la période fiscale 2023, il sera possible de déduire de l’impôt fédéral direct un montant maximal de CHF 25 000 francs par enfant et par an.

Au niveau cantonal (Vaud), la déduction maximal est portée à CHF 13 000 francs par enfant de moins de 14 ans (code 670).

Les conditions pour bénéficier de la déduction restent inchangées.

En raison de l’augmentation des taux de TVA à partir du 1er janvier 2024,

l’Administration fédérale des contributions (AFC) a adapté l’Ordonnance sur la valeur des taux de la dette fiscale nette par branche et activité.

Nouvelle édition de la brochure « Le système fiscal suisse » :

L’AFC a publié une nouvelle édition de la publication « Le système fiscal suisse ». La brochure, éditée en quatre langues (f, d, i, e), offre un aperçu des impôts prélevés par la Confédération, les cantons et les communes et aborde spécifiquement les particularités cantonales.

Cliquez sur l’image pour télécharger gratuitement la publication en format PDF.